「クレカ積立って、1社だけじゃないの?」——違います。

証券口座はいくつでも開設でき、クレカ積立は複数口座を掛け持ちするほどポイントが増える仕組みです。私たちこぎマニ夫婦(内科医×FP3級)は、2023年から2026年にかけて5社体制を構築し、現在はクレカ積立だけで年間約16,500マイル相当を獲得しています。

この記事では「複数口座を開設したいけれど、何社持てるの?」「管理が大変そう」「確定申告が必要になるの?」という疑問に、私たちの実体験を交えながらお答えします。

この記事でわかること

- クレカ積立を掛け持ちするメリットと注意点

- 何社まで開設できるか・NISA口座との関係

- 開設順番の鉄則と私たちの3年間タイムライン

- 5社比較表と月次実績

- マネーフォワードMEで5社を一元管理する方法

- 特定口座(源泉徴収あり)で確定申告を不要にする方法

- クレカ積立即売りのリスクと注意点

各社の獲得ポイント詳細は別記事で詳しく解説しています。

→ クレカ積立5社の実績数字まとめ

陸マイラーとしての全体像はこちら。

→ 陸マイラーガイド:飛行機に乗らずマイルを貯める方法まとめ

結論:クレカ積立は複数口座で掛け持ち可能。ただしNISA口座は1人1つ

まず、よくある疑問への結論を先にお伝えします。

| 疑問 | 結論 |

|---|---|

| クレカ積立は複数口座で掛け持ちできる? | 可能 |

| 何社まで持てる? | 法律上の上限なし |

| NISA口座も複数持てる? | 不可。1人1口座・1金融機関のみ |

| 確定申告は必要? | 特定口座・源泉徴収ありなら原則不要 |

| 管理は大変? | 家計簿アプリ連携でかなり軽減可能 |

| 注意点は? | 積立上限・引き落とし日・カード条件・税務・即売りリスク |

細かい疑問点については、以下の見出しで順番に解説します。

クレカ積立を掛け持ちするメリット・デメリット

メリット:ポイント還元を複数社で受けられる

クレカ積立の最大の特徴は、投資信託を購入するだけでクレジットカードのポイントが貯まる点です。1社あたりの月間積立上限は現在おおむね10万円(一部例外あり)ですが、証券会社を複数持てばその分だけポイント獲得の総量を増やせます。

私たちの場合、5社合計で月最大約40万円分の積立に対してポイントが付与されており、これがJALやKrisflyerのマイルへの転換につながっています。

デメリット:管理・引き落とし・税務確認が増える

口座が増えるほど、以下の管理項目が増えます。

- 各社の引き落とし日と積立日の把握

- カードの利用可能枠の管理

- ポイント付与状況の確認

- 年間の損益確認

ただし、後述するマネーフォワードMEとの連携で、これらの大半は自動化できます。デメリットは「慣れるまでの初期設定の手間」がほとんどです。

クレカ積立は何社まで掛け持ちできる?

証券口座に法律上の明確な上限はない

証券口座の開設数に法律上の上限はありません。SBI証券・楽天証券・マネックス証券・松井証券・三菱UFJ eスマート証券……これらを全部同時に持つことができます。

証券口座の開設審査はクレジットカードの審査とは性質が異なります。ただし最終的な可否は各証券会社の審査によりますので、「必ず通る」とは断言できません。私たちの体験では5社すべて問題なく開設できましたが、参考情報としてとらえてください。

一点だけ注意が必要なのは時間です。口座開設には通常1〜2週間かかります。「やろう」と思った今日、申し込んでしまうのが最も効率的です。

ただしNISA口座は1人1口座・1金融機関のみ

NISA口座だけは例外で、1人につき1口座・1金融機関しか持てません。どの証券会社にNISA口座を置くかは、その後の投資戦略全体に影響します。一度設定すると変更に手間がかかるため、慎重に選ぶことをおすすめします。

各社のクレカ積立上限は原則月10万円が目安

現在、多くの証券会社でクレカ積立の月間上限は10万円です(楽天証券のように「楽天カード10万円+楽天キャッシュ5万円」の組み合わせで15万円になるケースもあります)。各社の条件は随時変更されるため、最新情報は各社公式サイトでご確認ください。

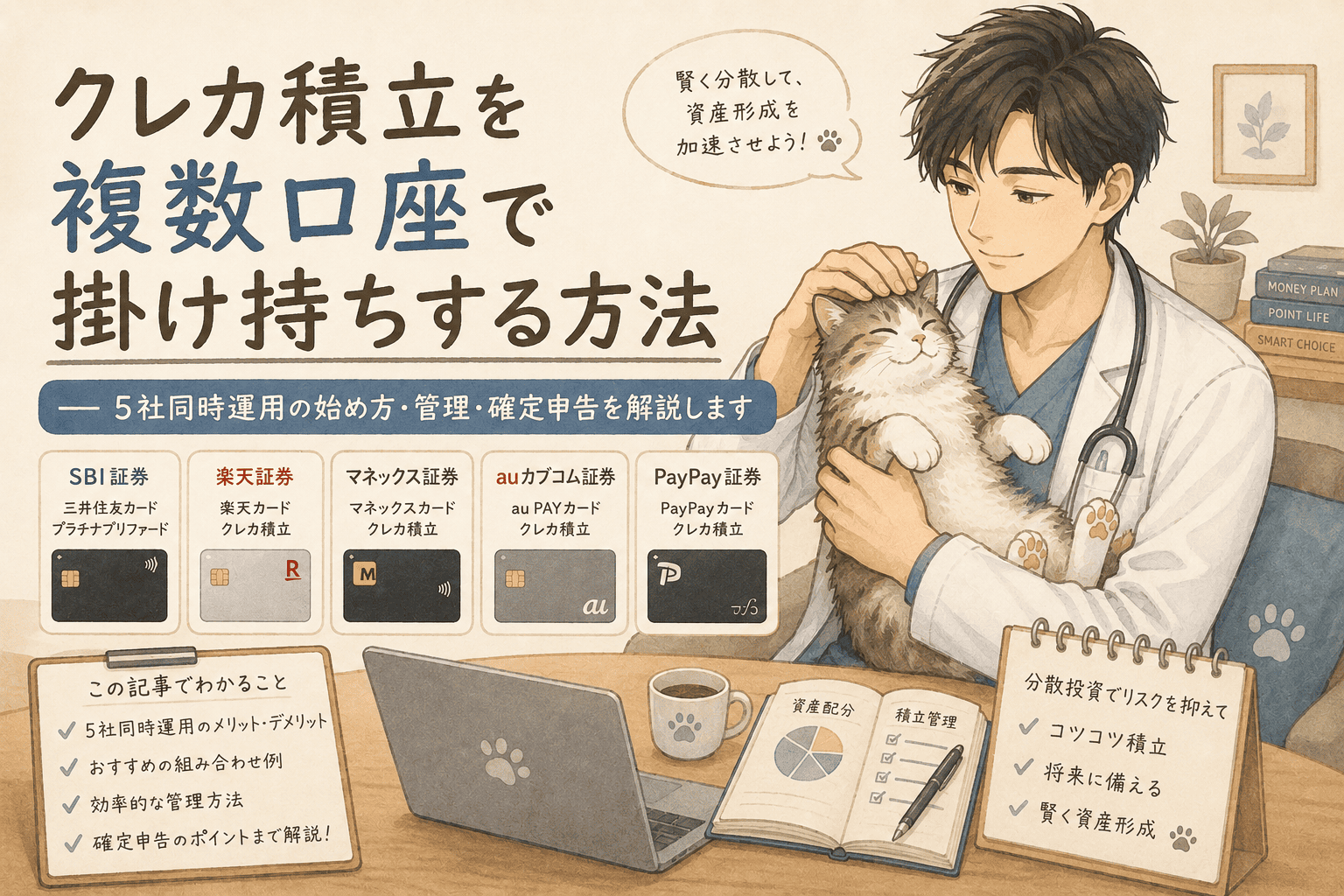

5社掛け持ちの実例:わが家の運用体制

現在の5社体制と月次実績をまとめます。

| 証券会社 | 使用クレカ | 月積立額 | 還元率(条件達成時) | 貯まるポイント |

|---|---|---|---|---|

| SBI証券 | 三井住友プラチナプリファード | 10万円 | 最大3.0% | Vポイント |

| 楽天証券 | JALカードSuica経由(ANA pay→楽天キャッシュ) | 5万円 | ルート次第 | JAL・ANAマイル、楽天ポイント等 |

| 三菱UFJ eスマート証券 | 三菱UFJプラチナアメックス | 10万円 | 通常1.1%〜最大7.0%※ | グローバルポイント |

| 松井証券 | JCBゴールド | 10万円 | 最大1.0%※ | J-POINT |

| マネックス証券 | dカード | 5万円 | 最大1.1%(5万円まで) | dポイント |

※三菱UFJプラチナアメックスの還元率について(2026年6月時点)

| 条件 | 月10万円積立時の目安 |

|---|---|

| 通常(1.1%) | 約1,100円相当 |

| 条件達成(2.0%) | 約2,000円相当 |

| 年間利用700万円以上(7.0%) | 約7,000円相当 |

還元率は個人の利用状況と達成条件によって大きく異なります。最大還元を前提に計画を立てるのではなく、通常還元を基準に考えることをおすすめします。

※JCBゴールド×松井証券の還元率について

JCBゴールドは、クレカ積立以外の月間ショッピング利用額が5万円以上の場合に最大1.0%、5万円未満の場合は最大0.5%となっています(2026年6月時点)。「条件達成前提」の数字であることをご確認ください。

各社の詳細な獲得ポイント内訳はこちらで解説しています。

→ クレカ積立5社の実績数字まとめ

楽天証券のチャージ錬金ルートの詳細はこちら。

→ JALカードSuica×ANA Pay×楽天キャッシュのチャージルート完全解説

5社掛け持ちの開設順番——失敗しないための鉄則

1社目:NISA口座を置くメイン証券会社を最優先に決める

最初の1社の選び方がもっとも重要です。NISA口座は1人1口座しか持てないため、「クレカ積立でポイントが一番貯まる証券会社」と「NISA口座として最適な証券会社」が一致しているのが理想です。

多くの方にとって、2025〜2026年時点ではSBI証券か楽天証券が有力候補です。投資商品のラインナップ・積立設定のしやすさ・クレカ積立の還元率を総合的に比較して選んでください。

使用クレジットカードの組み合わせについては、各社ごとに最適なカードが異なります。

→ クレカ使い分けマップ(夫婦版)

2社目:普段使いポイントとの相性で選ぶ

2社目以降は、自分がすでに保有しているクレジットカードや使いたいポイントの種類を基準に選ぶと失敗が少ないです。楽天経済圏ユーザーなら楽天証券、dポイントを活用したいならマネックス証券、という選び方が自然です。

3社目以降:還元率と管理コストで追加

3社目以降は「毎月の積立枠を使い切ったら次の1社を開設する」という段階的な拡大でも十分です。最初から全社開設しなければいけないわけではありません。

私たちの3年間開設タイムライン

| 時期 | 開設した証券会社 | 理由 |

|---|---|---|

| 2023年 | SBI証券・楽天証券を同時開設 | NISA口座をSBI証券に設定。楽天経済圏との相性から楽天証券も同時申し込み |

| 2025年12月 | 三菱UFJ eスマート証券 | 三菱UFJプラチナアメックスのグローバルポイント獲得ルートに気づき開設 |

| 2026年1月 | 松井証券 | JCBゴールドとの組み合わせでJポイントを毎月獲得できることを確認し開設 |

| 2026年2月 | マネックス証券 | dカードとの組み合わせで5社体制が完成 |

2023年から数えると約3年かかりましたが、「次のカードの準備ができたら次の証券会社を開設する」というペースで積み上げてきました。

複数口座の管理方法——マネーフォワードMEで5社を一元管理する

マネーフォワードMEで一元管理

「5社も口座を持つと管理が大変では?」——実はほとんど手間がかかっていません。

マネーフォワードMEに各証券口座・クレジットカード・銀行口座をすべて連携しておくと、ひとつのアプリで全資産を一覧で確認できます。月次の管理として実際にやっていることはこれだけです。

- 月初め:各証券会社のクレカ積立が正常に設定されているか確認(初回のみ)

- 月中旬:マネーフォワードMEでポイント付与を確認

- 月末:マネーフォワードMEで総資産の変動を確認

積立設定は一度行えば毎月自動で継続されます。実質的な手間は「マネーフォワードMEを月に1〜2回確認するだけ」です。

無料版の連携件数に注意

マネーフォワードME無料会員の金融サービス連携上限は4件です。5社の証券口座にクレジットカード・銀行口座まで加えると、無料版では件数が不足します。5社体制で全口座を一元管理するなら、実質的にはプレミアムプランの利用が前提になります。

引き落とし日・積立日の把握も忘れずに

複数口座の掛け持ちで意外と見落としがちなのが、各社の引き落とし日と積立日のズレです。カードの利用可能枠が一時的に圧迫されるケースもあるため、引き落としスケジュールは事前に整理しておくことをおすすめします。

確定申告は必要?——特定口座(源泉徴収あり)に設定するだけで済む

特定口座・源泉徴収ありなら原則不要

「複数の証券口座を持つと、確定申告が複雑になるのでは?」と思われるかもしれません。

これも特定口座(源泉徴収あり)に設定することで解決します。特定口座(源泉徴収あり)を選択すると、証券会社が税金の計算と納税を代わりに行ってくれます。口座が5社あっても、それぞれが特定口座(源泉徴収あり)であれば、原則として確定申告は不要です。

私たちも5社すべてを特定口座(源泉徴収あり)で運用しており、確定申告の負担なく積立を続けています。

損益通算・損失繰越をするなら申告が必要な場合も

以下のケースでは確定申告が必要または有益になる場合があります。

- 複数口座の損益を通算して税金を取り戻したいとき

- 損失を翌年以降に繰り越したいとき

- 他の所得と合算して申告したいとき

- 口座によっては源泉徴収なしを選択したとき

「複数口座=確定申告が必須」ではありません。ただし自分の状況によっては申告した方が有利なケースもあるため、税務の専門家や各証券会社のサポートに確認することをおすすめします。

獲得したポイントをJALマイルへ移行する流れはこちら。

→ JALマイルの貯め方:クレカ積立を含む全ルート解説

クレカ積立即売りはあり?——ポイント目的での活用とリスク

ポイント目的の即売りは有効だが、リスクもある

「クレカ積立即売り」とは、ポイント獲得を目的にクレカで積み立てた投資信託を購入直後に売却し、資金を循環させながらポイントのみを継続獲得する手法です。まとまった種銭を長期拘束せずに済むため、ポイント獲得効率を重視する方に選ばれています。

ただし、以下のリスクと注意点があります。

- 基準価額の変動リスク:購入から売却までの間に基準価額が下落する可能性がある

- 受渡日のズレ:売却代金の受渡日とカード引き落とし日がずれると一時的な資金不足が生じる

- 規約変更リスク:各社のポイント付与条件は変更される可能性がある

- 本来の資産形成との違い:長期投資による資産形成とは異なる活用方法であることを理解したうえで利用する

投資信託の購入・売却は自己判断で行ってください。本記事ではポイント獲得手法の一例として紹介しており、投資助言ではありません。

まとめ:1社から始めて段階的に拡大する——今日できる最初の一歩

クレカ積立の複数口座掛け持ちについて、要点をまとめます。

- ✅ 証券口座は法律上の上限なし——ただし審査の可否は各社による

- ✅ NISA口座は1人1口座のみ——最初の1社選びが最重要

- ✅ 口座開設には1〜2週間かかる——「やろう」と思った今日、申し込む

- ✅ 管理はマネーフォワードMEで一元化——5社あっても月数回の確認で十分(無料版は連携4件上限あり)

- ✅ 特定口座(源泉徴収あり)を選べば確定申告は原則不要

- ✅ 還元率は「条件達成時」の数字に注意——通常還元を基準に計画する

- ✅ 私たちの5社体制で年間約16,500マイル相当を獲得——3年かけて段階的に積み上げた

私たちも最初は2社から始めて、3年かけて5社体制を作り上げました。最初から完璧な体制を目指す必要はありません。まず1社から始めて、慣れてきたら次の1社を追加する——この繰り返しだけで、着実に毎月のポイント獲得量は増えていきます。

今日、NISA口座の候補となる証券会社の口座開設申し込みをするだけで、あなたのクレカ積立掛け持ち計画は動き出します。まず一つのルートから試してみてください。

関連記事(SWELLブログカード)

- クレカ積立5社の実績数字まとめ

- 陸マイラーガイド:飛行機に乗らずマイルを貯める方法まとめ

- クレカ使い分けマップ(夫婦版)

- JALマイルの貯め方:クレカ積立を含む全ルート解説

- JALカードSuica×ANA Pay×楽天キャッシュのチャージルート完全解説

- マネーフォワードME プレミアムレビュー

あわせて読みたい関連記事

よくある質問

Q1. クレカ積立は何社まで掛け持ちできますか?

証券口座の開設数に法律上の上限はありません。SBI証券・楽天証券・マネックス証券・松井証券・三菱UFJ eスマート証券など、クレカ積立に対応している証券会社であれば複数口座を同時に持つことができます。最終的な可否は各証券会社の審査によります。

Q2. 複数の証券口座を持つと確定申告が必要になりますか?

口座開設時に「特定口座・源泉徴収あり」を選択すれば、原則として確定申告は不要です。ただし損益通算や損失繰越をしたい場合は、申告した方が有利なケースもあります。

Q3. 複数口座の開設審査は厳しいですか?

証券口座の審査はクレジットカードの審査とは性質が異なります。ただし審査の詳細は各社非公開のため、「必ず通る」とは言えません。私たちの体験では5社すべて問題なく開設できました。口座開設には1〜2週間かかるため、思い立ったらすぐ申し込むことをおすすめします。

Q4. 複数口座を管理する良い方法はありますか?

マネーフォワードMEに各証券口座・クレジットカード・銀行口座を連携することで、ひとつのアプリで全資産を一元管理できます。ただし無料会員の連携上限は4件のため、5社体制ではプレミアムプランの利用が実質的に必要です。

Q5. クレカ積立の掛け持ちに必要な初期資金はいくらですか?

月10万円×4社+5万円×1社の5社体制であれば、月約40万円の資金が必要です。ただし「クレカ積立即売り」を活用すれば資金を循環させながらポイントのみを継続獲得できるため、まとまった種銭を固定する必要はほぼありません。売却には基準価額変動リスクがあります。

Q6. NISA口座はどの証券会社に設定すべきですか?

NISA口座は1人1口座しか持てないため、最初の証券会社選びが重要です。投資商品のラインナップ・積立設定のしやすさ・クレカ積立の還元率を総合的に比較して選んでください。SBI証券と楽天証券が多くの方にとって有力な候補です。

Q7. クレカ積立は同じクレジットカードで複数社に設定できますか?

同じカードを複数の証券会社で同時に使えるかどうかは、カードと証券会社の組み合わせによります。一般的には1枚のカードは1証券会社での積立設定となるケースがほとんどです。各社の最新規約をご確認ください。

Q8. クレカ積立を5社で行うとカードの利用枠はどれくらい必要ですか?

月40万円(10万円×4社+5万円×1社)の積立を行う場合、積立引き落とし分として合計40万円の利用枠が毎月必要です。カードの利用可能枠が不足すると積立が引き落とし不能になる場合があるため、各カードの枠を事前に確認しておくことをおすすめします。

Q9. クレカ積立即売りは規約違反になりますか?

各証券会社・カード会社の規約によります。購入直後の売却を明示的に禁止している会社もあるため、利用前に各社の最新規約を必ずご確認ください。

Q10. クレカ積立で貯まったポイントは課税対象になりますか?

ポイントの税務上の取り扱いは、ポイントの種類や利用方法によって異なります。詳細は国税庁の情報や税務の専門家にご確認ください。本記事は税務アドバイスを目的としたものではありません。

※本記事に記載されているポイント還元率・積立上限額・連携件数等は2026年6月時点の情報です。各社の規約変更により内容が変更される場合があります。最新情報は各証券会社・カード会社の公式サイトでご確認ください。本記事は情報提供を目的としており、投資助言・税務アドバイスを行うものではありません。