「売却ボタンが、どうしても押せなかった」——それが、僕が高配当株投資にシフトした原点です。

投資といえばNISA×オルカン。王道で合理的な選択であることに疑いはありません。ですが、コツコツ積み上げた資産を「売らなければ使えない」という構造が、思わぬ精神的負荷を生みます。

この記事では、2025年12月時点の保有銘柄・損益率・配当利回りを全公開しながら、高配当株の選び方とインデックス投資との使い分け方を、始め方がわからない初心者にもわかるよう解説します。

なぜ高配当投資を選んだのか——売却ボタンを押せなかった日

私が証券口座を初めて開設したのは2021年。当時はeMAXISのS&P500インデックスファンドをひたすら積み立てていました。資産は順調に増え、数字上はうまくいっていた。

ところが大学卒業のタイミングで、卒業旅行の資金が必要になりました。初めての海外旅行で、手元の現金が絶望的に足りない。しぶしぶ、積み立てた投資信託を売却することにしたんです。

これが、本当に辛かった。

売却ボタンをクリックするのを数時間躊躇しました。「本当にいいのか」「もう少し待てば上がるんじゃないか」——そんな思いがぐるぐる回って、最終的には顔を歪ませながら売却を完了させた。

よく考えてみてください。インデックス投資で何十年もかけて積み上げた資産、仮に1億円になったとしても、実際に使うためには必ず売却しなければならないのです。日本人の気質も相まって、積み上げたものを取り崩す心理的負荷は想像を絶します。

この体験が完全にトラウマになりました。

「売らなくてもお金が入ってくる」という発想

そこで考えたのが、「売却しなくていい、かつ定期的にキャッシュが入ってくる投資スタイル」。その答えが高配当株投資でした。

高配当株なら、保有しているだけで年に1〜2回、配当金という形でキャッシュが振り込まれます。

高配当株を1,000万円分購入して利回り4%なら、年間40万円が自動的に口座へ。3,000万円なら年間120万円。株を一株も売る必要はありません。

資産を「取り崩す」のではなく、資産が定期的に「果実を生む」イメージ。この考え方が、僕にはしっくりきました。

ちなみに妻の口座ではオルカン・S&P500インデックス投資を継続しています。夫婦でスタイルを分けることで、インデックスの資産効率と高配当の心理的安定の両方を享受できるのが我が家の戦略です。

📖 研修医2年間でNISA315万円を積み立てた全記録はこちら

→ 研修医2年間でNISA315万円を築いた全記録

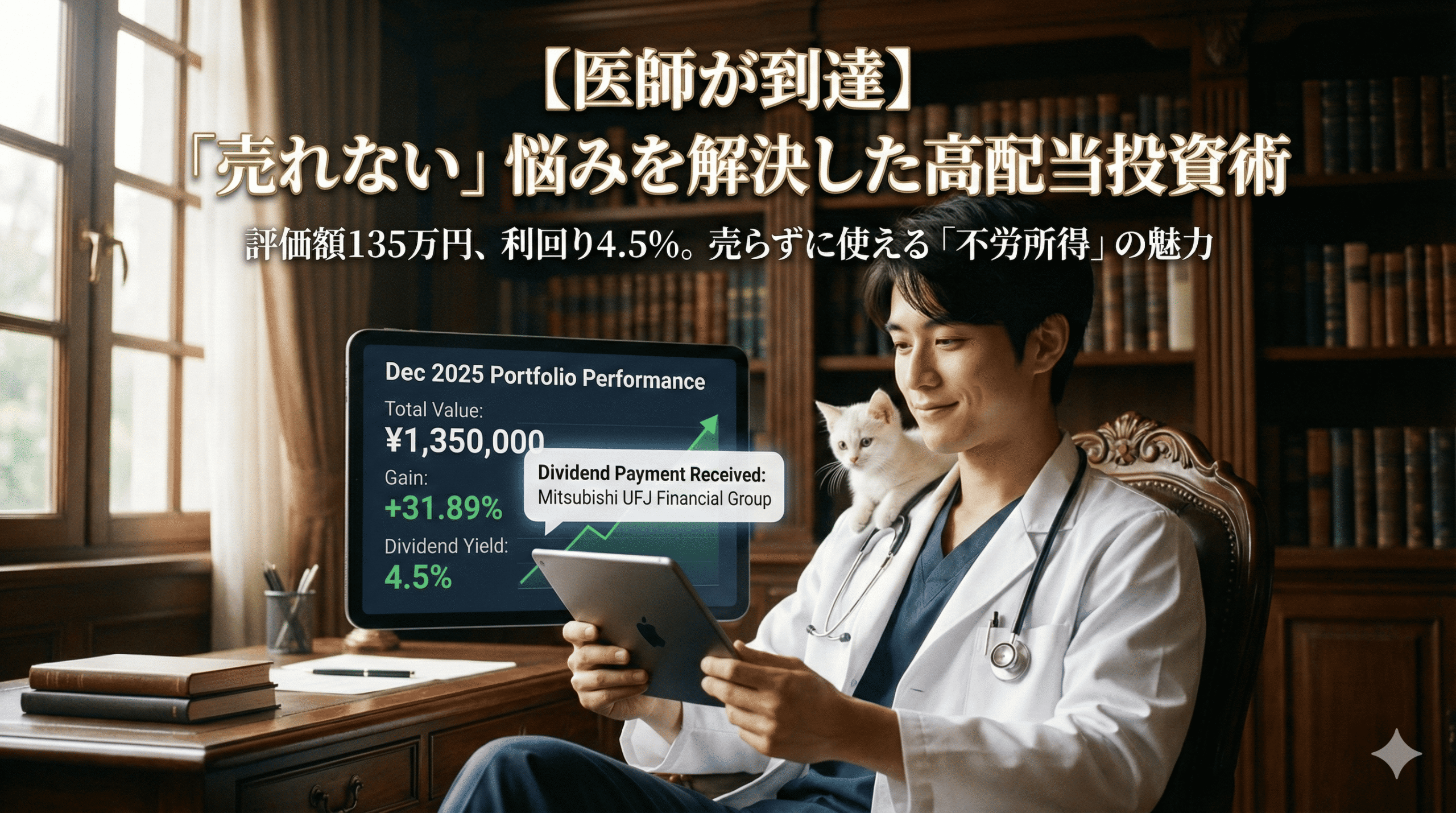

2025年12月時点の高配当投資・運用実績を全公開

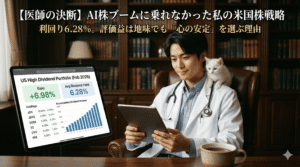

実際の数字をお見せします。2025年12月12日時点のデータです。

| 評価額 | 1,346,534円 |

| 評価損益 | +325,651円 |

| 評価損益率 | +31.89% |

| 配当利回り | 4.5% |

評価額自体が31%増えて、かつ配当利回り4.5%も確保できている。「高配当株は値上がりしない」というイメージを持つ方も多いですが、銘柄選びと購入タイミング次第でキャピタルゲインも配当も両取りできます。

保有銘柄の損益状況——全銘柄プラスで推移中

具体的な銘柄も公開します。

| 銘柄 | 評価損益率 |

|---|---|

| 静岡フィナンシャルグループ | +73.32% |

| 三菱UFJフィナンシャル・グループ | +53.00% |

| ゆうちょ銀行 | +43.92% |

| MS&ADインシュアランスグループ | 新規購入(損益確認中) |

購入銘柄の評価損益はすべてプラス。金融株が特に好調で、ポートフォリオ全体を力強く引き上げています。

なぜ金融株がこんなに上がったのか?

金融株の急騰には、主に3つの背景があります。

① 日銀の金利政策の転換

長年続いた低金利・マイナス金利政策が転換し、利上げ方向へ動いたことで銀行・保険セクターの収益改善期待が急上昇。金利が上がると銀行の利ザヤが拡大するため、株価上昇につながりやすい構造です。

② バフェット効果による日本株の再評価

ウォーレン・バフェット氏が日本の商社株を大量取得したことで、海外投資家からの日本株への注目が急上昇。金融株を含む内需株全体が見直されました。

③ 東証の資本効率改善要請

東証がPBR1倍割れ企業に資本効率の改善を要請したことで、自社株買いや増配を発表する企業が相次ぎました。

今後の金融株はどうなる?

日銀の利上げペースや世界経済の動向次第で、金融株の見通しは変わります。現在ポートフォリオの金融株比率が高くなっているため、今後は通信・インフラ・生活必需品などへの分散を進める予定です。

高配当投資のメリット・デメリット

✅ メリット

- 売却不要で定期的に現金が入る

- 心理的に気楽(取り崩しストレスがない)

- NISA口座なら配当金・譲渡益ともに非課税

- 勉強すればキャピタルゲインも狙える

- 不労所得として生活に直結する実感がある

❌ デメリット

- 銘柄選定に一定の知識が必要

- 銘柄選びを誤ると減配・元本割れのリスク

- 純粋な資産効率はインデックス投資に劣る

インデックス投資より資産効率が劣る——それでも続けられる理由

理論上、配当を出さず内部留保で再投資するインデックスファンドの方が、複利効果で資産は増えやすい。これは事実です。

ただ、投資で本当に大切なのは「続けられるかどうか」ではないでしょうか。含み益を眺めながら何十年も売却せずにいられるか、正直なところ自信がない。

配当金が振り込まれるたびに「投資が生活とつながっている」実感が得られる——この体験こそが、高配当投資を続けるエンジンになっています。

高配当株を選ぶときのポイント【初心者向け・銘柄選びの基準】

高配当株投資を始めたばかりの初心者がつまずきやすいのが銘柄選びです。以下のポイントを押さえれば、おすすめ銘柄を自分で選ぶ基準が身につきます。

- 配当利回り4〜6%を基準にする(高すぎる利回りは要注意)

- 配当性向が高すぎないか確認する(80%超は無理して配当を出している可能性)

- 過去5年の業績が安定しているか(売上・利益率のトレンドを確認)

- 連続増配または累進配当の実績があるか

- セクターが偏りすぎていないか

配当利回り4%以上でも注意が必要な「蛸足配当」とは

利回りが高すぎる銘柄には罠があります。業績が悪化しているにもかかわらず、過去の水準を維持しようと利益以上の配当を出し続ける「蛸足配当」です。この状態が続けば減配・無配転落のリスクが高まり、株価も暴落しやすい。

利回り7%超の銘柄は、なぜその水準になっているのかを必ず確認する習慣が大切です。

セクター分散の目安——金融株偏重を避ける方法

私のポートフォリオは現在、金融株の比率が高くなっています。金融セクターは金利環境に業績が左右されやすく、一つのセクターへの集中はリスク要因になりえます。

目安として、1セクターの比率が30%を超えたら他セクターへの分散を検討するのが無難です。通信(NTT・KDDI)、総合商社、インフラ(電力・ガス)などは安定した配当実績を持つ銘柄が揃っています。

📖 クレカ積立でポイントを貯めながら同時に投資する方法はこちら

→ クレカ積立JALマイル還元率比較

インデックス投資と高配当投資、どっちがいい?

| インデックス投資 | 高配当投資 | |

|---|---|---|

| 手間 | ほぼゼロ(積立設定のみ) | 銘柄選定・管理が必要 |

| キャッシュフロー | 売却するまでゼロ | 定期的に配当金が入る |

| 税効率 | 売却時まで課税繰延 | NISAなら非課税 |

| 心理的負担 | 取り崩し時に発生 | 売却不要で楽 |

| 向いている人 | 完全放置したい人 | 配当を実感したい人 |

結論:どちらが優れているかではなく、自分が続けられる方を選ぶことが最重要。

「売却が心理的に無理」という方には高配当投資、「とにかく手間をかけたくない」という方にはインデックス投資が向いています。我が家のように夫婦でスタイルを分けるのも有力な選択肢です。

まとめ:高配当投資は「心の平穏」を買う投資法

高配当投資を続けて感じるのは、「お金が働いてくれている実感」の大きさです。

配当金が振り込まれるたびに「株を持っているだけでお金が増えた」という体験は、含み益が積み上がっていくのとは質的に異なる喜びがあります。まず1銘柄、試しに買ってみてください。配当金が振り込まれた瞬間に「投資が生活につながっている」実感がきっと得られます。

今後も定期的に運用実績を報告していきます。皆さんも自分に合った投資スタイルを見つけて、一緒に資産形成を進めていきましょう。

📖 投資と積立の全体像はこちら

→ 20代の投資 始め方【2026年完全版】

よくある質問

高配当投資とインデックス投資はどちらがいいですか?

どちらが優れているかは一概に言えません。資産効率を最大化したいならインデックス投資、定期的なキャッシュフローや心理的安定を重視するなら高配当投資が向いています。筆者宅では夫婦で使い分けています。

高配当株の配当利回りは何%を目安にすればいいですか?

4〜6%を目安にするのが一般的です。7%超の銘柄は高利回りの理由(業績悪化・蛸足配当の疑いなど)を必ず確認してください。

高配当投資はNISA口座で行えますか?

はい、NISA(成長投資枠)で購入できます。NISA口座なら配当金・譲渡益ともに非課税になるため、高配当株との相性は非常に良好です。

高配当株で初心者が失敗しやすいパターンは何ですか?

「利回りの高さだけで銘柄を選ぶ」ことが最も多い失敗です。高利回りの裏に業績悪化や蛸足配当が隠れているケースがあります。配当性向・業績トレンド・増配実績を必ず確認しましょう。

金融株の比率が高いポートフォリオのリスクは何ですか?

金融株は金利環境に業績が左右されやすく、利下げ局面では下落圧力がかかります。1セクターへの集中はリスクが高まるため、他セクターへの分散を意識することが大切です。