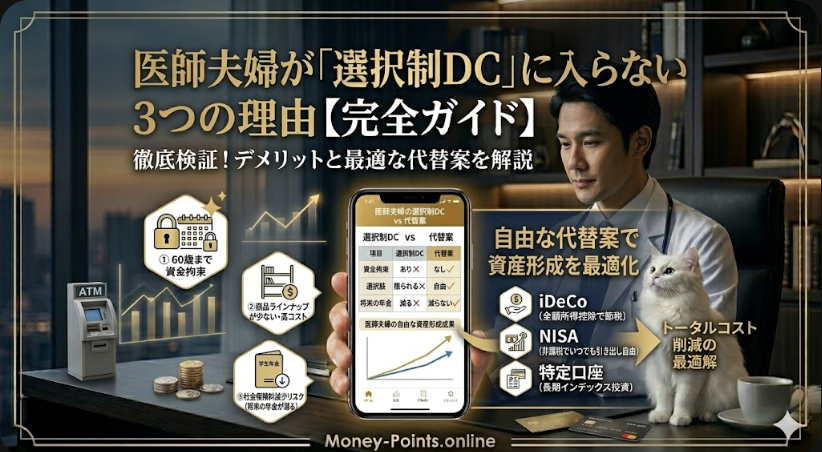

「iDeCoは節税になるから入ったほうがいい」「選択制DCは社会保険料まで削減できる」——周りの同期はそう言われて入会している人が多いですが、私は両方に加入しないことにしました。

勤務先では最大55,000円/月まで拠出できる選択制DCが用意されています。iDeCoも2024年12月の制度改正で企業型DC加入者でも使いやすくなりました。年間66万円規模の拠出枠。数字だけ見れば、節税・社会保険料削減と魅力的に映ります。

でも、FP3級の知識で課税所得への影響とキャッシュフローを試算し、内科医として傷病手当金の仕組みを把握した上で出した答えは「今は入らない」でした。

この記事では、iDeCoと選択制DC、両方に加入しなかった理由を整理します。制度を否定したいわけではありません。「自分には今は合わないと判断したプロセス」を公開することで、同じように迷っている勤務医・研修医の方の参考にしていただければと思います。

※この記事は個人の判断・体験に基づく見解であり、投資・税務の意思決定を推奨するものではありません。具体的な判断は専門家にご相談ください。

→ 20代からの資産形成全体の戦略は「20代の投資 始め方」もあわせてご覧ください。

📋 この記事でわかること

- iDeCo・選択制DC・マッチング拠出の違い(比較表つき)

- iDeCoをしない方がいい3つの理由(拘束・手数料・制度変更リスク)

- 標準報酬月額が下がると傷病手当金・年金にどう影響するか(計算式あり)

- 私(内科医・FP3級)が両方に加入しなかった具体的な理由

- iDeCo・選択制DCが向いている人・向いていない人の条件

そもそもiDeCo・選択制DCで何が節税できるのか【仕組み早わかり】

税計算の構造——課税所得を下げる「共通の仕組み」

iDeCoも企業型DCも、「拠出した掛金が課税所得から控除される」点では共通しています。

給与収入から給与所得控除や各種控除を差し引いた「課税所得」が小さくなれば、所得税と住民税が減ります。FP3級ではこれを「小規模企業共済等掛金控除」として学びます。

【税計算の流れ】

総収入

└─ 給与所得控除

└─ 社会保険料控除・生命保険料控除 など

└─ iDeCo / 企業型DC掛金の控除 ← 課税所得を削るポイント

↓

課税所得 × 税率 = 所得税・住民税iDeCoは手取りから拠出して年末調整(または確定申告)で精算する仕組みです。企業型DCは給与支払いの段階で処理されます。どちらも最終的な節税効果は同じですが、「標準報酬月額(ざっくり総収入)そのものは変わらない」点に注目してください。

社会保険料が下がるのは「選択制DC」だけ——4タイプの違い早見表

企業型DCには大きく3つの形態があり、個人型のiDeCoを加えると4タイプになります。選択制DCだけが「給与を削減する」仕組みのため、社会保険料が下がります。

| 比較項目 | 事業主掛金のみ | マッチング拠出 | iDeCo | 選択制DC |

|---|---|---|---|---|

| 標準報酬月額 | 変わらない | 変わらない | 変わらない | 下がる |

| 所得税・住民税 | 変わらない | 下がる | 下がる | 下がる |

| 社会保険料 | 変わらない | 変わらない | 変わらない | 下がる |

| 傷病手当金 | 変わらない | 変わらない | 変わらない | 減る |

| 口座管理手数料 | なし | なし | 月171円〜 | なし |

「iDeCoはNISAと同じく標準報酬月額を変えない」という点は意外と知られていません。また「選択制DCにはない手数料コスト」がiDeCo固有のデメリットである点も覚えておく価値があります。

iDeCoをしない方がいい理由【3つの拘束と制度リスク】

① 60歳まで資金が完全に拘束される

iDeCoで積み立てた資産は、原則として60歳になるまで一切引き出せません。NISAであればいつでも売却して現金化できますが、iDeCoには緊急時の逃げ道がありません。

29歳の私が加入した場合、31年間の拘束です。子どもの医学部進学費用(私立医大なら6年間で2,000万円超)・住宅購入の頭金・転職や開業時の生活費バッファ——「急に必要になる可能性がある支出」への対応力を完全に手放すことになります。

「老後のために割り切って拘束できる余剰資金」が確保できた段階で初めて検討すべきだと考えています。

② 口座管理手数料というランニングコストが毎月かかる

NISAや選択制DCにはない「口座管理手数料」がiDeCo固有のコストとして毎月発生します。

| 手数料の種類 | 月額 | 備考 |

|---|---|---|

| 国民年金基金連合会 | 105円 | 必須・固定 |

| 事務委託先金融機関 | 66円 | 必須・固定 |

| 運営管理機関手数料 | 0〜数百円 | SBI証券・楽天証券は0円 |

| 合計(最低ライン) | 171円/月 | 年間2,052円 |

掛金が少額の段階では、この手数料が課税所得の削減効果を食い潰す比率が高くなります。NISAにはこのコストが一切かかりません。

③ 「後出しジャンケン」的な制度変更リスク

iDeCoは厚生労働省が管轄する制度です。加入後のルール変更が繰り返されてきた歴史があります。

| 時期 | 変更内容 |

|---|---|

| 2022年10月 | 企業型DC加入者もiDeCo加入が可能に |

| 2024年12月 | 企業型DC加入者の拠出上限が大幅拡大(旧:月12,000円→「55,000円 − 事業主掛金」に) |

| 2026年1月施行 | 「5年ルール」が「10年ルール」に変更(退職金受取から10年以内のiDeCo一時金受取で退職所得控除が制限) |

FP3級でこの制度の変遷を学ぶほど、「31年後のルールが今と同じである保証はない」という印象が強くなります。長期拘束と制度変更リスクを組み合わせると、20代の私には合理的に受け入れられませんでした。

「原則還暦まで取り出せない」のに積立開始後に制度を改悪されたら堪りません。

選択制DCにはさらに固有のデメリットがある——標準報酬月額との連鎖

iDeCoのデメリットに加え、選択制DCには「給与そのものを削る」という固有の問題があります。標準報酬月額が下がることで、複数の社会保険給付が連動して減少します。

医師視点で見る「傷病手当金」の減少

内科医として、傷病手当金の仕組みは患者さんに説明する機会が多い制度です。だからこそ「自分の手当が減る」ことは体感として理解できました。

傷病手当金の日額 = 支給開始前12ヶ月間の標準報酬月額の平均 ÷ 30日 × 2/3

選択制DCに加入して標準報酬月額が2等級下がった場合(例:30万円→28万円)の試算です。

| 項目 | 現状(30万円) | 選択制DC加入後(28万円) | 差額 |

|---|---|---|---|

| 傷病手当金・日額 | 6,666円 | 6,222円 | △444円/日 |

| 180日休業した場合の受取総額 | 約119.9万円 | 約112.0万円 | △約7.9万円 |

「月3,000円程度の社会保険料節減と引き換えに、万が一のリスクヘッジを薄くすることになる」——この試算を見て、より慎重になりました。

老齢厚生年金・出産手当金・育児休業給付金も連動して下がる

標準報酬月額の低下は傷病手当金だけではありません。老齢厚生年金の概算計算式は「平均標準報酬月額 × 0.005481 × 加入月数」が基本です。出産手当金・育児休業給付金・雇用保険の基本手当も標準報酬月額に連動します。退職金の算定に等級が影響する職場もあります。

「給与明細上では節税に見えても、見えないところで複数の給付が連動して下がる」——これが選択制DC特有のデメリットです。

私がiDeCo・選択制DC両方に入らない理由【本音3点】

理由① 「今のキャッシュが年間40〜50万円消える」問題

勤務先の選択制DCは最大55,000円/月の拠出が可能です。FP3級の知識として、課税所得・手取りへの影響を試算しました。※年収・税率・社会保険の等級変動により実際の金額は異なります。あくまで参考試算としてご覧ください。

| 55,000円/月を拠出した場合の手取り変化試算 | |

|---|---|

| 年間拠出額 | 660,000円 |

| 節税効果(所得税+住民税、税率20%仮定) | △132,000円/年 |

| 社会保険料節減(2等級変動仮定・選択制DCの場合) | △50,000〜80,000円/年 |

| 節税・節保の合計効果 | 約182,000〜212,000円/年 |

| 手元から実際になくなる金額 | 約45〜48万円/年 |

節税で戻ってくるのは18〜21万円。それでも45万円前後が「65歳まで触れない資産」になります。

この45万円でNISA成長投資枠に高配当株(配当利回り4.5%の銘柄)を追加購入すれば、年間約2万円の配当収入が増え、かつ流動性は維持できます。「65歳まで拘束される節税効果」より「今すぐ動かせる流動性」を選んだ判断です。

理由② 37年拘束×制度変更リスクの組み合わせへの拒否感

新NISAなら同じ37年間でも、急な出費に対応できます。iDeCo・選択制DCと新NISAを比較します。

| 比較項目 | 新NISA | iDeCo | 選択制DC |

|---|---|---|---|

| 流動性 | いつでも売却可 | 60歳まで引き出し不可 | 60歳まで引き出し不可 |

| 運用益の課税 | 非課税 | 非課税 | 非課税 |

| 出口課税 | なし(非課税枠内) | 退職所得控除・公的年金等控除が必要 | 同左 |

| 口座管理手数料 | なし | 月171円〜 | なし |

| 標準報酬月額への影響 | なし | なし | 下がる可能性あり |

| 元本割れリスク | あり | あり | あり |

| 制度変更リスク | 比較的低い | 高い(繰り返し改正) | 高い |

「課税所得を減らす節税効果は大きい」——それを認めた上で、37年間の拘束と制度変更リスクの組み合わせが、現時点の私のリスク許容度には合わないという判断です。

理由③ 選択制DCでクレカ積立まで間接的に減るという盲点

見落とされがちな連鎖があります。選択制DCで総支給が下がると、使える手取りが減り、クレカ積立の積立額まで間接的に埋められなくなります。節税効果を享受しながら、別の節税・ポイント還元の枠が縮む——この相殺効果は計算に入れていない方が多いです。

私の場合、クレカ積立4社で年42,600円ポイント還元を得ています。この仕組みを維持するためにも、手取りの流動性を確保しておく必要があります。

じゃあ何を優先しているのか【筆者の実際の投資優先順位】

【資産形成の優先順位(29歳内科医の場合)】

優先度① 新NISA満額(年360万円の非課税枠・流動性あり)

優先度② クレカ積立4社(年42,600円ポイント還元)

優先度③ 高配当株(評価益+31%・配当利回り4.5%)

優先度④ iDeCo・選択制DC → 現時点でスキップNISAを最優先する理由は3つです。

- 課税所得への影響なく非課税:運用益に税金がかからない

- いつでも売れる:急な出費にも流動性を保てる

- 運用商品の自由度が高い:国内・海外株式・高配当ETFを自由に選べる

研修医2年間でNISAに315万円を積み上げた実績は別記事に詳しく書いています。

それでも向いている人はいる【フェアな総括】

私の判断は「自分の状況に合わせた個人の選択」です。以下の条件に当てはまる方には、iDeCo・選択制DCは有効な選択肢です。

✅ iDeCo・選択制DCが向いている人の条件

- 新NISAを満額積立した上で余剰資金がある:流動性資産を手放しても問題ない状況

- 課税所得が高く税率33%以上(目安:年収1,500万円超):節税インパクトが最大化される

- 退職金が少ない・低い職場:退職所得控除の枠を余らせる状況なら出口課税の心配が少ない

- 老後資金を強制的にロックしたい:流動性より確実な積立を優先したい方

⚠️ 向いていない人の条件(=現在の筆者)

- 新NISAをまだ満額積立できていない

- 20〜30代で住宅・子育て・転職リスクが高い

- 流動性ある資産を優先したいフェーズにある

「迷っているなら、まずNISAを満額にしてから検討する」——これが私の結論です。

生活に余裕ができてNISAを満額積立した後の選択肢として、iDeCoを検討する段階になったら、口座管理手数料が最も低いSBI証券のiDeCoからシミュレーションしてみることをおすすめします。

まとめ

📌 この記事の3点要約

- iDeCoをしない方がいい理由は「60歳まで拘束される流動性の喪失」「月171円〜の口座管理手数料」「後出しジャンケン的な制度変更リスク(2026年1月の10年ルールなど)」の3点

- 選択制DCにはiDeCoのデメリットに加え、標準報酬月額が下がることで傷病手当金・老齢厚生年金・出産手当金が連動して減るリスクがある。55,000円/月を拠出した場合、節税・節保を差し引いても年間約45〜48万円が手元からなくなる

- 20〜30代の流動性優先フェーズでは、新NISAを満額積立してからiDeCo・選択制DCを検討するのが合理的