みなさんは高配当投資にご興味はあるでしょうか。

投資といえばNISAでオルカンかS&P500インデックス投資じゃないの?

と思われる方が多いかもしれません。確かに王道ですし、合理的に資産を効率よく増やせる手段であるであることに疑いはありません。

NISA×オルカンは間違いなく王道

ですが、思わぬ落とし穴もあります。

今回は高配当株投資のすゝめとして、私の保有状況となぜオルカンだけでは難しいのか。

その辺りについてご説明していきます。

目次

- なぜ高配当投資を選んだのか?——売却ボタンを押せなかった日

- 2025年12月時点の運用実績を公開

- なぜ金融株がこんなに上がったのか?

- 高配当投資のメリット・デメリット

- 高配当株を選ぶときのポイント

- インデックス投資と高配当投資、どっちがいい?

なぜ高配当投資を選んだのか?——売却ボタンを押せなかった日

私が高配当投資を推している理由はシンプルです。

投資信託では、数字上の資産は増えます。

ただし、「実際の生活」が良くなるのは売却ボタンを押した後だけです。

高配当投資なら毎月、配当金が口座に入るので「着実に生活がよくなっている感」を実感しやすく、気兼ねなく使うことができます。

僕が初めて証券口座を開設したのは2021年頃。当時は投資の王道と言われるeMAXISシリーズのS&P500インデックス投資信託をコツコツ積み立てていました。

順調に資産は増えていったんですが、大学卒業のタイミングで卒業旅行の資金が必要になりました。

初めての海外旅行であり、現金が絶望的に足りず積み立てた投資信託を売却することに。

これが、本当に辛かった。

コツコツ貯めて増やした投資信託の売却ボタンが押せなかったんです。

売却ボタンをクリックするのを数時間躊躇しました。「本当にいいのか?」「もう少し待てば上がるんじゃないか?」——そんな思いがグルグル回って、最終的には顔を歪ませながら売却を完了させたんです。

この体験がトラウマになりました。

よく考えてみてください。インデックス投資で何十年もかけてコツコツ積み上げた資産、仮に1億円になったとしても、実際にお金を使うためには売却しないといけないんです。

日本人の気質も相まって、積み上げたものを取り崩す時の精神的負荷は読者の皆さんの想像を絶するものになります。

「売らなくてもお金が入ってくる」という高配当投資の発想

そこで考えたのが、「売却しなくてもいい、かつ定期的にキャッシュが手に入る投資スタイル」。

その答えが、高配当株投資でした。

高配当株なら、保有しているだけで年に1〜2回、配当金という形でキャッシュが振り込まれます。

例えば、高配当株を1000万円分購入して利回り4%で運用すると

1000 × 0.04 = 40万円

これが何もしなくても口座に自動的に振り込まれます。

3000万円運用すると、年間120万円になります。

株を売る必要はありません。資産を「取り崩す」のではなく、資産が定期的に「果実を生む」イメージ。

この考え方が、僕にはしっくりきました。

投資信託でも高配当の銘柄がありますから、クレカ積立でそのような銘柄を積立しつつ、ポイント還元を受けているわけです。

JCB×松井証券の積立、三井住友カード×SBI証券、三菱UFJカード×三菱eスマート証券などの組み合わせがおすすめです。

ちなみに妻の証券口座ではオルカンやS&P500に連動する投資信託を積み立てています。

夫婦で投資スタイルを分けることで、インデックス投資のメリットも享受しつつ、僕自身は高配当投資で心の平穏を保っているわけです。

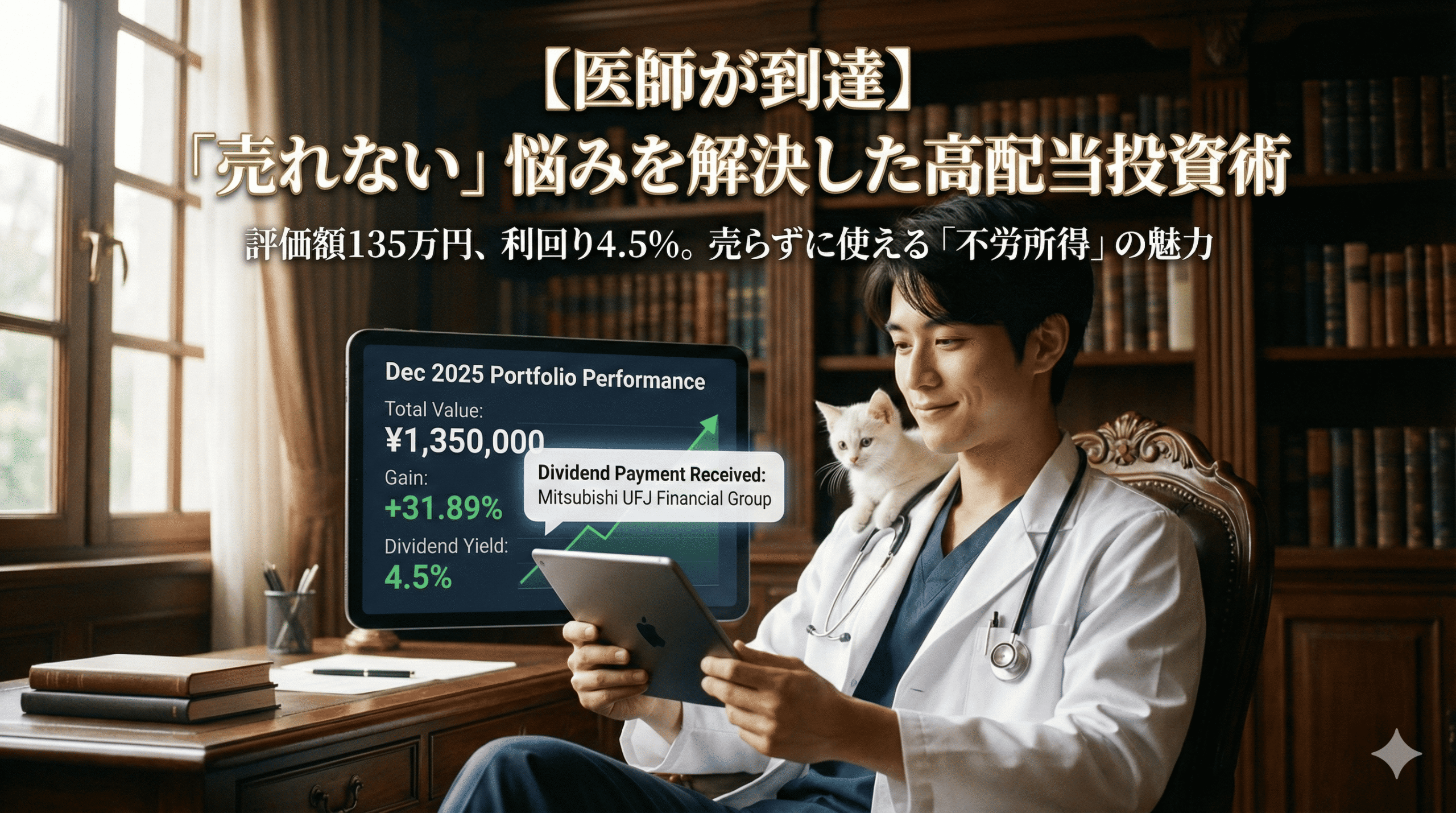

2025年12月時点の運用実績を公開

では、実際の運用成績をお見せしましょう。2025年12月12日時点のデータです。

| 評価額 | 1,346,534円 |

|---|---|

| 評価損益 | +325,651円 |

| 評価損益率 | +31.89% |

| 配当利回り | 4.5% |

高配当投資ですが、しっかりとキャピタルゲイン(値上がり益)も得られています。

評価額自体も31%増えて、配当利回り4.5%取れているのは嬉しい!

「高配当株は値上がりしない」というイメージを持つ人もいますが、銘柄選びと購入タイミング次第で、配当も値上がり益も両取りできるんです。

保有銘柄の損益状況

具体的な銘柄も公開します。購入した銘柄の評価損益は全てプラスになっています。

| 銘柄 | 評価損益率 |

|---|---|

| 静岡フィナンシャルグループ | +73.32% |

| 三菱UFJフィナンシャル・グループ | +53.00% |

| ゆうちょ銀行 | +43.92% |

| MS&AD(新規購入) | 10株購入 |

ご覧の通り、金融株が絶好調です。

高配当投資のメリット・デメリット

ここで、高配当投資のメリットとデメリットを整理しておきましょう。

✓ メリット

・売却不要で現金が定期的に入る

・心理的に気楽(投資信託のように売却する必要がない)

・完全なる不労所得

・NISA枠で購入すれば非課税

・勉強すればキャピタルゲインも狙える

✗ デメリット

・銘柄選びが難しい;投資信託のような王道は少ない

・銘柄選びを間違えるとお金が減る(減配や蛸足配当)

・資産効率はインデックス投資に劣る

理論上は、配当を出さずに内部留保で再投資するインデックスファンドの方が資産効率は良いと言われています。

でも、投資で大事なのは「続けられるかどうか」、「自由に売れるかどうか」

僕にとっては、売却のストレスなく投資を続けられる高配当投資の方が合っていました。

どちらが正解というわけではなく、自分の性格やライフスタイルに合った投資スタイルを選ぶことが大切だと思います。

高配当株を選ぶときのポイント

僕が銘柄を選ぶときに意識しているポイントをいくつか紹介します。

・配当利回り4%以上を基準にする;高すぎるものダメ

・配当性向が高すぎないか;無理して配当出していないか

・業績が安定しているか;過去5年分の売上と利益率を確認

・連続増配or累進配当か

・セクターが分散されているか

特に今は金融株の比率が高くなってしまっているので、今後は他のセクターも増やしてバランスを取っていきたいと考えています。

インデックス投資と高配当投資、どっちがいい?

よく聞かれる質問なので、僕の考えをまとめておきます。

| インデックス投資 | 高配当投資 | |

|---|---|---|

| 手間 | ほぼゼロ(積立設定だけ) | 銘柄選定・管理が必要 |

| キャッシュフロー | 売却するまでゼロ | 定期的に配当金が入る |

| 税効率 | 売却時まで繰延 | NISAなら非課税 |

| 心理的負担 | 取り崩し時に発生 | 売却不要で楽 |

| 向いている人 | 完全放置したい人 | 配当を実感したい人 |

僕のように「売却が心理的に無理」という人は高配当投資、「とにかく手間をかけたくない」という人はインデックス投資が向いています。我が家のように夫婦で分けるのもアリですね。

まとめ:高配当投資は「心の平穏」を買う投資法

高配当投資を始めて感じるのは、「お金が働いてくれている実感」が得られることの大きさです。

配当金が振り込まれるたびに、「あ、株を持っているだけでお金が増えた」と実感できる。この体験は、含み益が増えていくのとは違った喜びがあります。

今後も定期的に収支を報告していく予定です。皆さんも自分に合った投資スタイルを見つけて、一緒に資産形成を頑張りましょう!