⭐️本記事を読んだらわかること

・クレジットカード積立(クレカ積立)について理解する

・なぜポイ活でクレカ積立が必須なのか

・クレカ積立にそこまで大金が必要ない理由

・おすすめのクレジットカードと証券の組み合わせ

今回では現代のポイ活の必須の神器である「クレカ積立」についてご説明します。

私は今のところ、月35万円を積立しています。

35万なんて無理だよ。10万円でも厳しいよ…

そう思う人も多いでしょう。3ヶ月で105万円も必要なのかと思ってしまいますよね。

しかし、これは「投資」ではなく

「貯金の通り道を変えるだけ」

の話です。

銀行口座に眠らせている余剰資金or中長期的に使用予定のお金を、クレジットカード経由で証券会社に「通過させる」だけです。

私はそれだけで年間42,600ptを獲得しています。

今回は自験例を通して、クレカ積立を低リスクで回して年数万pt貯める方法を紹介します。

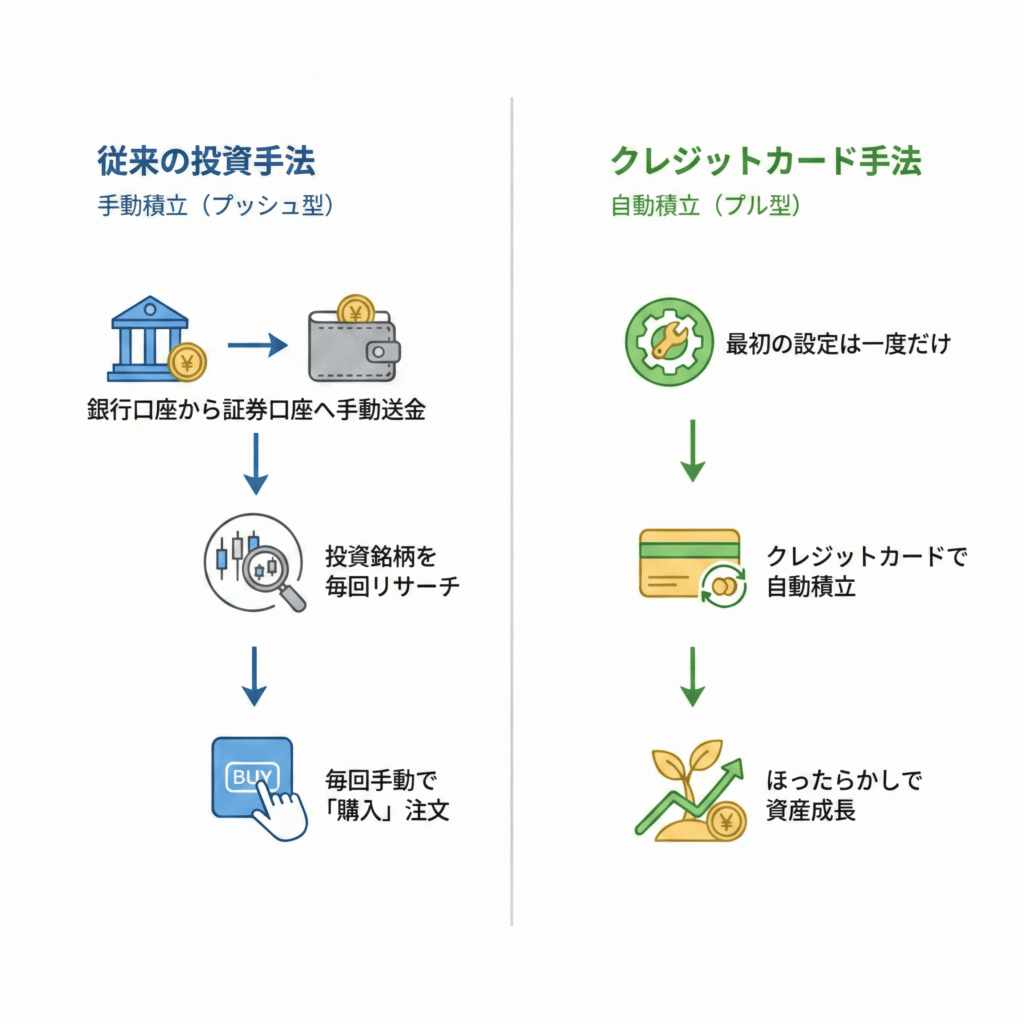

クレジットカード積立とは?

まず、クレジットカード積立(以下クレカ積立)と従来の投資手法の比較画像をご覧ください。

従来は

・銀行口座から証券口座へ資金移動

・銘柄を毎回リサーチ

・手動で購入ボタンをタップ

といった流れが一般的でした。

従来は

クレカ積立では、最初の設定さえしてしまえば

放置してても毎月定額の積立ができるんです。

しかも0.5~1.0%のポイント還元がもらえる!

月30万も投資できない?「買う」のではなく「通す」と考える

多くの人が誤解していますが、クレカ積立は「毎月30万円を投資し続けなければならない」仕組みではありません。

重要なのは「流動性を保ったまま、ポイントだけを抜き取る」という発想です。

お金の循環を整理しよう

投資やポイ活を行なっていない方の、月のマネーフローは以下のようになるでしょう。

金利が上がったとはいえ、精々0.2~0.8%くらいではないでしょうか。

次にポイ活×投資に最適化した後のマネーフローは以下のようになります。

銀行口座に放置せず、低リスク資産に変換する

数ヶ月保有し、現金が必要になったタイミングで売却して使えばOK

最初と最後は同じ!

途中で現金↔︎投資信託を挟んでいるだけ。

私の運用スタイルは「基本2〜6ヶ月は保有、暴落時は買い増し資金として温存」。投資の実態を持たせることで、ポイント最適化と資産形成を両立しています。

投資先は何を選ぶべきか?

私がおすすめするクレカ積立は、売却前提なので値動きの小さい商品を主に選んでいます。

個人的に遊びで積立ている銘柄もありますが、万人受けするのは以下の商品です。

| タイプ | 商品例 | 特徴 |

|---|---|---|

| 超低リスク | eMAXIS Slim 国内債券インデックス | 値動きほぼゼロ、現金感覚 |

| 低リスク | eMAXIS Slim バランス(8資産均等型) | 株・債券を分散、安定運用 |

| 中リスク | eMAXIS Slim 全世界株式(オルカン) | 長期なら成長期待、変動あり |

リスク許容度に合わせて選べばOK。私は冒険家なのでもっとリスクの高いファンドを選んでいます。

なぜ複数社併用なのか?「ポイント製造機」を3台稼働させるメリット

次に例として私の積立状況を紹介します。

クレカ積立には、各社で月間の上限額が設定されています:

| 証券会社 | 月間上限 | 対応カード | 還元率 |

|---|---|---|---|

| SBI証券 | 10万円 | 三井住友カード | 0.5~1.0% |

| 三菱eスマート証券 | 10万円 | 三菱UFJプラチナアメックスカード | 1.0% |

| 松井証券 | 10万円 | JCBゴールドカード | 1.0% |

| マネックス証券 | 5万円 | dカード(ノーマル) | 1.1% |

| 合計 | 35万円 | 3,550円 |

1社だけなら月1,000ポイント程度ですが、3社併用で月3,000ポイント超。年間では42,600円相当になります。

毎月35万円と思われてびっくりするかもしれませんね。

後述しますが、合計90-100万円くらいをクルクル循環させているだけです。

実際の設定例

私の場合は以下のように設定しています。

・SBI証券×三井住友カード ゴールドNL(還元率1.0%)

・三菱eスマート証券×三菱UFJプラチナアメックス(還元率1.0%)

・松井証券×JCBゴールド(還元率1.0%)

をそれぞれ「10万円/月」で運用。

・マネックス証券×dカード(還元率1.1%)

で「月5万円」積立をしています。

合計: 月3,550ポイント = 年間42,600円相当

これを自動積立に設定しておけば、毎月何もしなくてもポイントが入ってくる仕組みの完成です。

どの証券口座とカードの組み合わせがいい?

「いきなり全部は無理…」という方も多いはず。

そんな初心者の方には、まず

・三井住友カード×SBI証券

・JCBカード×松井証券

のいずれかをおすすめします。

おすすめする理由:

・両社とも口座開設が最もスムーズ

・三井住友カード、JCBカードともに年会費無料から始められる

・投資信託の品揃えが国内最大級

・利用者が多く、情報アクセスが良い

まずはノーマルカードで数万円から始めてみましょう。

還元率は0.5%程度と低いかもしれませんが、小さく始めて大きくする。これが重要です。

三菱UFJカードは大判振る舞いな入会キャンペーンを開催しています。

さらに今ならモッピー経由で発行することで1万円相当のポイントも上乗せでもらえます。

モッピーの登録がまだの人はまず利用登録から始めましょう!

クレカ積立の還元率は

・使用するクレジットカードの種類

・月のショッピング利用額

・前年度の決済額

などによって変動するので、始める際には必ず公式サイトで確認をお願いします。

各社の詳細比較はこちら→

貯まった42,600ポイントの使い道

年間42,600ポイント——これを「そのまま使う」のはもったいない。

「ポイントをマイルに変換して、航空券の価値を最大化する」がおすすめです。

三菱eスマート証券×三菱UFJプラチナアメックス

→グローバルポイントはJAL/シンガポール航空/大韓航空のマイルへ移行可能

SBI証券×三井住友カード

→VポイントはJAL/ANAどちらにも移行可能

松井証券×JCBカード

→JポイントはJAL/ANA/デルタ航空のマイルへ移行可能

これらを組み合わせると

1年分のポイントで特典航空券を取って、お得に海外旅行に行くことも可能です。

ポイントの価値変換例

42,600円分のポイント

↓ マイル交換

約30,000マイル

(交換レート0.7と仮定)

↓ 特典航空券

日本⇄韓国 or 東京⇄沖縄×2

こう考えるとクレカ積立の爆発力って半端じゃないですよね。

【注意点】口座凍結を避けるための「正しい運用ルール」

ここまで読んで「よし、すぐ始めよう!」と思った方——1つだけ知っておいてほしいことがあります。

クレカ積立には、守るべき基本ルールがあります。

🚨 ポイント付与直後の即売却は好ましくない

いわゆる「クレカ積立即売り」と呼ばれる手法です。

クレカ積立は「積立さえすればポイントがもらえる」というサービスです。

裏を返せば「積立した直後にすぐに売却して現金化」すれば、実質ノーリスクでポイントだけ得ることも可能です。

確かにこの手法を使えば、私の場合は一度35万円を用意すれば、追加でお金を使うことなく無限にポイントを得続けることができます。

しかし、即売りはカード会社、証券会社からの視点でみると好ましくなく

ポイント目的と判断され、将来的な改悪や規定違反となる可能性があります。

推奨される運用スタイル

私が推奨している基準は次の通りです。

・保有期間;最低1ヶ月、理想は2~6ヶ月は保有

・売却タイミング;まとまった出費等で現金が必要な時

・売却額;一度に全てではなく、少しずつ現金化

・目的;「ポイント」も重要だが「余剰資金」でゆとりを持って資産形成

「貯金感覚で保有、暴落時は買い増し資金として温存」——この姿勢が、ポイント最適化と長期資産形成を両立させるコツです。

価格変動リスクへの備え

投資信託である以上、売却時に元本割れする可能性はあります。例えば:

30万円積立 → 暴落で27万円に減少 → 急に現金が必要で売却 → 3万円の損失

こうした事態を避けるため:

債券ファンドを混ぜておけば、値動きを抑えながらポイントは獲得できます。

まとめ: まずは年間6,000円のポイント製造から

いかがでしたでしょうか。

今回の記事でポイ活におけるクレカ積立の破壊力を実感してもらえたと思います。

とはいえ、私のようにいきなり月35万円を積立設定するのは難しいでしょう。

まずは「月5万円」を積立目標にして、その1%、月500ptを獲得するところから始めましょう。

免責事項:

本記事は個人の投資体験に基づく情報提供を目的としており、投資勧誘や特定の金融商品の推奨を意図するものではありません。投資信託には価格変動リスクがあり、元本が保証されるものではありません。投資判断は自己責任で行い、不明点は証券会社やカード会社に直接ご確認ください。