はじめに:「わかっているけど始められない」あなたへ

「投資したほうがいいってわかってるんだけど、何から手をつけたらいいのかわからなくて…」

「ポイ活とか興味あるけど、複雑すぎて結局やってない」

この記事はそんな方に向けて、投資とポイ活の第一歩を具体的に提示していきます。

2026年から豊かな生活に向けた投資とポイ活を使った支出の最適化を構築していきましょう!

第一歩:メインのクレジットカードを1枚発行しよう

あなたは「何となく」カードを使っていませんか?

クレジットカード、みなさんは何を使っていますか?

楽天カード?dカード?イオンカード?

ちょっと厳しいことを言いますが、「そのカードを明確な目的を持って保有」していますか?

・学生の時に作った楽天カード

・スマホ契約時に勧められたdカード

・百貨店で勧められて作ったエポスカード

こんな感じで「何となく」保有している人、実はめちゃくちゃ多いんです。

年間数万円損しているかもしれません

こうしたもともと持っているカードで全て決済している人は

年間数十万円も損をしている可能性があります

少なくとも数万円はポイントを取りこぼしています。

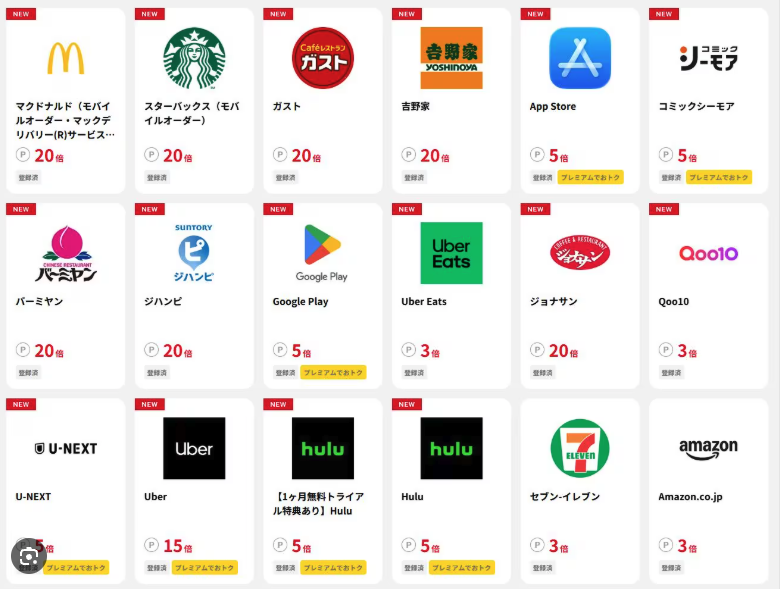

あなたがもしセブンイレブン、ローソン、マクドナルド、スターバックス、ドトール、サイゼリア、特定のスーパー、Amazonなどを頻繁に使っているなら要注意。

なぜなら、上記のお店では三井住友カードや三菱UFJカード、JCBカード等を使うことで7~20%の還元を容易に狙うことができるからです。

しかも年会費は無料!

具体的に計算してみましょう。

【シミュレーション】セブンイレブン等の特約店で年間合計10万円使う場合

| カードの種類 | 獲得ポイント |

|---|---|

| 楽天カード (1%還元) | 1,000円分のポイント |

| 三井住友カード (例として10%還元) | 10,000円分のポイント |

| 差額 | 9,000円分のポイント |

たったこれだけで年間9,000円相当も違うんです。

5年続ければ45,000円も違います

これ、結構大きくないですか?

2026年新年にやるべき4ステップ

初めにやるべきことは、以下の4ステップです。

1 普段から最も高頻度で使う店舗を5つリストアップする

まずは紙でもスマホのメモでもいいので、あなたが日常的に使うお店を5つ書き出してください。

例)

・コンビニ(セブン、ローソン、ミニストップ等)

・スーパー(オーケー、青木スーパー、ヤマナカ等)

・カフェ(スタバ、ドトール等)

・ECサイト(Amazon、楽天等)

・外食(マック、すき家、はま寿司など)

2 リストの店舗で高還元を取れるカードを調べる

三井住友カード、三菱UFJカード、JCBカードの特約店に、1でリストアップした店舗が含まれているか調べる

3 そのカードがクレカ積立に対応しているか調べる

上記の三井住友、三菱UFJ、JCB であれば、どこも対応しているので大丈夫です。

4 まずは年会費無料のカードで発行する

いきなりプラチナやゴールドカードとか作る必要はありません。

1枚目は年会費無料のカードで小さく始めましょう。

初心者におすすめの3大クレジットカード詳細

僕が初心者の方におすすめするのは、以下の3つです。それぞれの特徴を詳しく見ていきましょう!

🏆 三井住友カード(NL)

【特約店還元率7-20%】

以下の特約店を多用する人におすすめ。

SBI 証券と連携も可能。「とりあえず発行」してもいい。

個人的な印象では、還元率は9-11%くらいに落ち着くことが多いと思う。

還元率アップの条件は三菱よりもやや厳しい印象があります。

🏆 三菱UFJカード

【特約店還元率7-20%】

以下の特約店を多用する人におすすめ

三菱eスマート証券と連携可能。

スーパーが含まれているのが特徴。主婦の方は要チェック。

🏆 JCBカード

【特約店還元率】

基本的に特約店は三井住友カードと被っている部分が多いが独自のお店もあります。

松井証券と連携して積立可能です。

また10%還元の他に5%還元や1.5%還元のお店などが充実しています。

※画像のお店以外にも還元率がアップする店舗は多数あります。

正直、この3つのどれかを持っておけば、日常生活の8割くらいはカバーできます。

ちなみに、ローソンポンタプラスも特約店での還元率が高くて魅力的なんですが、クレカ積立には現時点では対応していないのがネックです。

dカードや楽天カードも汎用性があって、クレカ積立にも対応しているので決して悪くはありません。

でも、やはり特約店での大きな還元がほぼないのが惜しい。

だってセブンやスタバ、ドトール、特定のスーパーなどは、日常的に使用する人が少なくないですからね。

【超重要】カード発行は必ずポイントサイト経由で!

クレジットカードを発行する時は、必ずポイントサイト(モッピー等)を経由してください!

何もわからない人は、とりあえずモッピーに無料登録してください。

上記のボタンでモッピーに飛ぶと、クレカの案件が数千〜数万円になっていることがわかるでしょう。

第二歩:「NISA×クレカ積立」で資産形成を自動化しよう

NISAって難しそう…と思っているあなたへ

さて、次は投資部門です。

「NISA」という言葉、最近よく聞きますよね。

でも初めての人からすると、めちゃくちゃ複雑で難解に感じてしまうと思います。

“NISAを始める”と言っても、こんな流れをしないといけません:

⒈証券口座(NISA口座)を開設

⒉銀行から証券口座へ資金を移動

⒊購入する銘柄を選ぶ

⒋手作業で購入する

うわぁ、面倒くさい…

僕も最初はそう思いました。

しかも、毎月証券口座にログインして、ポチポチしてファンドを購入するのは手間ですし、銘柄選定も容易ではありません。

クレカ積立なら「放置」でOK

そこで登場するのが「クレカ積立」です!

クレカ積立とは、クレジットカードを使って毎月自動的に投資信託を購入する仕組みのこと。

最大のメリット:

最初の設定さえやってしまえば、あとは完全放置でOK!

・毎月証券口座にログインする必要なし

・一度設定すれば毎回銘柄に迷うことなし

・資金移動も不要

「貯金できない人」こそクレカ積立!

これ、僕自身が実感していることなんですが、クレカ積立は次のような人にうってつけなんです:

私のこと…?

なぜなら、クレカ積立は毎月決まった日に注文、決済され、翌月のクレカの請求としてくるため、

否が応でも一定の金額の貯蓄(資産形成)が可能になる

からです。

僕もそうなんですが、「来月から貯金しよう!」と思っても、給料日前になると「あれ、お金ない…」ってなりがちじゃないですか?

でもクレカ積立なら、自動的に引き落とされるので、意志の弱い僕のような人間でも確実に資産形成できるんです。

しかも、不思議なことに「貯金はできないけど、証券になると売却しにくい」という心理が働くんですよね。。

これ、投資を始めると自然と芽生えてくる感覚なんですよね。

クレカ積立のポイント還元も馬鹿にできない

そしてもう一つ。

クレカ積立をすると、積立額に対してポイントがつきます。

例えば、SBI証券で三井住友カードを使ってクレカ積立をすると、0.5%〜最大3%のポイントが貯まります(カードのランクによる)。

仮に毎月5万円を積み立てた場合:

・年間積立額:60万円

・0.5%還元の場合:年間3.000円分のポイント

・1.0%還元の場合:年間6.000円分のポイント

投資をしながらポイントも貯まる。これってかなりお得ですよね?

具体的に何を買えばいいの?

「で、何を買えばいいの?」という疑問が湧くと思います。

初心者の方には、全世界株式インデックスファンドか米国株式インデックスファンドをおすすめします。

具体的には:

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim 米国株式(S&P500)

この2つのどちらかを選んでおけば、まず間違いありません。

理由は:

・手数料が安い

・分散投資ができる

・長期的に見れば成長が期待できる

細かい話は下記の記事を参考にしてください。

第三歩:高配当株投資で「配当金」という不労所得を手に入れよう

「インデックス投資だけ」で本当にいいの?

さて、ここまでインデックスファンドのクレカ積立について説明してきました。

でも、正直に言うと僕自身は「高配当株投資」もやっています。

というか、むしろこっちがメインです。

なぜかというと、インデックス投資って「売らないと利益確定できない」からです。

これ、多くの人にとって、かなりのストレスなんです。

高配当株投資については下記の記事をご覧ください。

高配当株なら「配当金」で生活が豊かに

その点、高配当株投資は違います。

高配当株投資の魅力:

株を保有しているだけで、定期的に「配当金」という現金が振り込まれる

これ、めちゃくちゃ嬉しいんですよ。

株を売らなくていい。

持っているだけでお金が入ってくる。

この「不労所得」感が、本当にモチベーションになります。

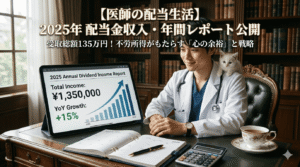

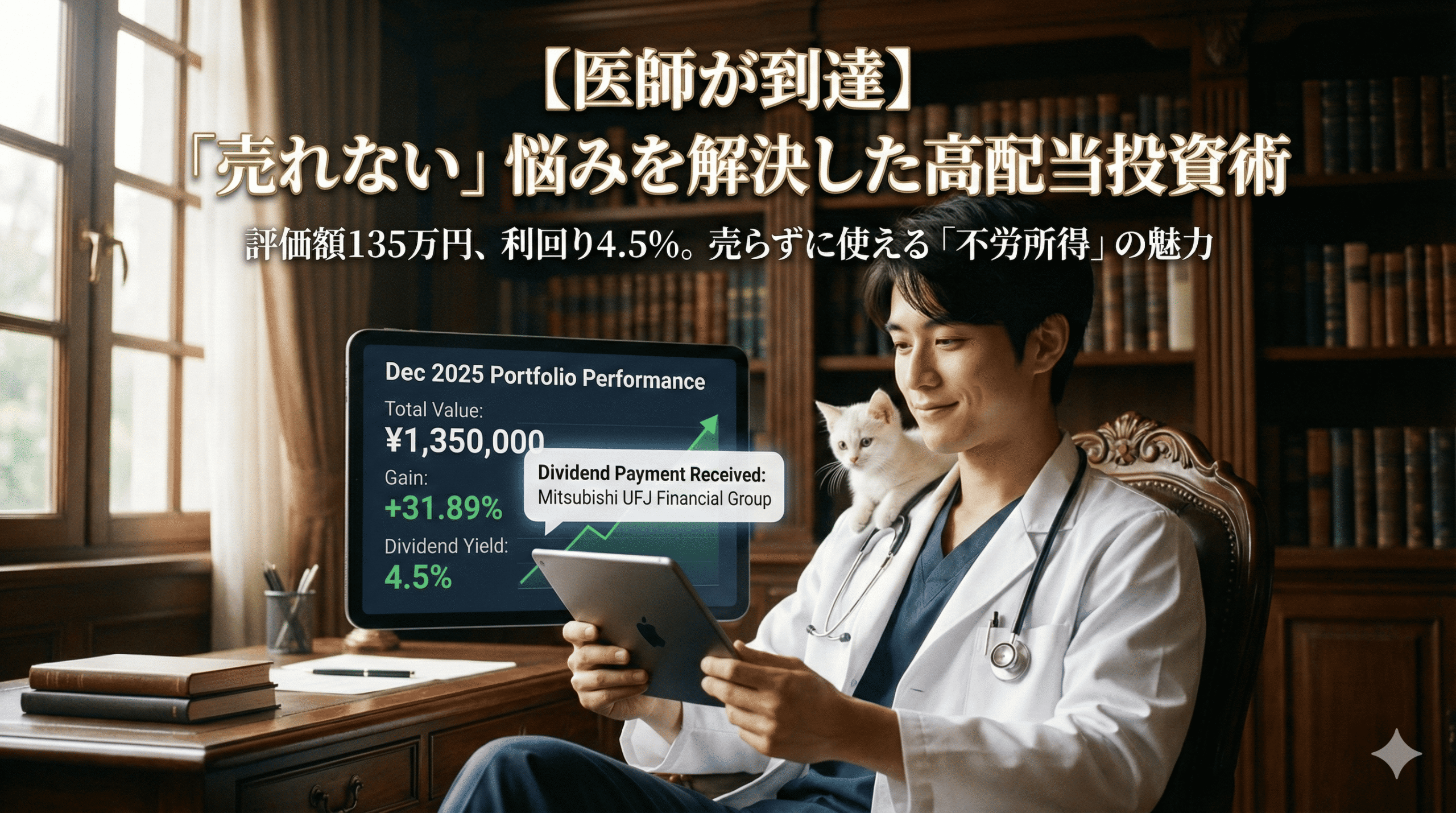

僕の配当金実績:年間9万円

実際、僕は2025年に年間約9万円の配当金を受け取りました。

配当金の使い道:

・月々のスマホ代を払える

・飲み会代や趣味のお金に回せる

・旅行の費用の足しになる

・再投資して雪だるま式に増やすことも可能

これって、何もしなくても入ってくるお金なんですよ。

働いて得る給料とは別に、年間9万円。

月換算で7,500円。

小さいと思うかもしれませんが、これがあるのとないのとでは、精神的な余裕が全然違います。

しかも、配当金は投資を続ければ続けるほど増えていきます。

将来的には年間20万円、30万円…と夢が広がります!

僕の2025年の運用成績は+31.89%で、配当利回りは4.5%でした。

まとめ:2026年、この3つから始めよう!

長くなりましたが、2026年に始めるべき投資とポイ活をまとめます。

【やることリスト2026年版】

・自分がよく使う店舗を5つリストアップ

・その店舗で高還元のクレジットカードを調べる

・モッピーに登録

・モッピー経由でクレジットカードを発行

・証券口座を開設(SBI証券、三菱eスマート証券、松井証券)

・クレカ積立の設定を行う

・インデックスファンドを選んで毎月積立開始

・【余裕があれば】高配当投資も検討

これだけです!

一見多そうに見えますが、実際にやってみると1日あれば全部終わります。

そして一度設定してしまえば、あとは完全に放置でOK。

毎月自動的にポイントが貯まり、投資も進んでいく。

さらに、高配当株を始めれば定期的に配当金という「不労所得」も入ってくる。

この仕組みを作ることが、資産形成の第一歩です。